卫星通信板块在资本市场掀起巨浪。某行业龙头在20cm涨停的推动下,短短7个交易日内股价实现翻倍,彻底点燃市场对“空天地一体化”网络的热情。这并非偶然炒作,而是全球低轨卫星互联网竞赛、手机直连卫星技术商用与我国“GW星座”计划加速推进共同催化的产业共振。本文将系统梳理卫星通信的前世今生,并深度拆解其核心产业链与投资机遇。

一、前世今生:从“贵族专享”到“大众普惠”的革命之路

卫星通信并非新鲜事物。其发展可粗略划分为三个阶段:

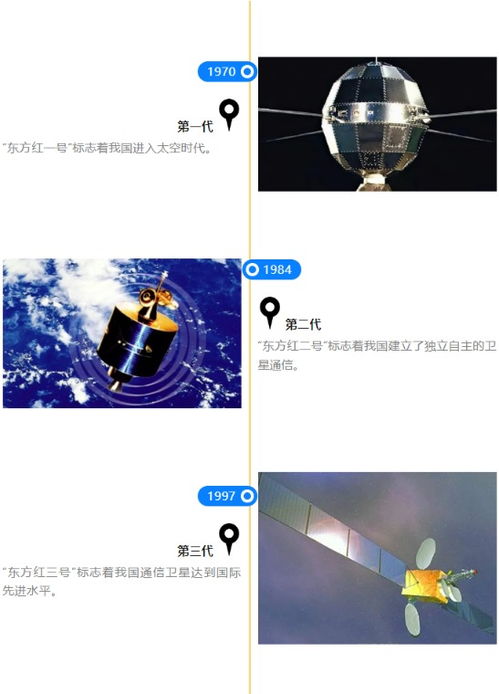

- 启蒙与军专时代(20世纪中叶-80年代):以1957年苏联发射第一颗人造卫星为起点,早期卫星主要用于军事与政府通信,体积庞大、成本高昂,是典型的“贵族技术”。

- 商用化与固定服务时代(90年代-21世纪初):海事卫星(Inmarsat)、铱星(Iridium)等系统出现,服务于航海、航空及偏远地区通信,但终端笨重、资费昂贵,未能普及至消费端。

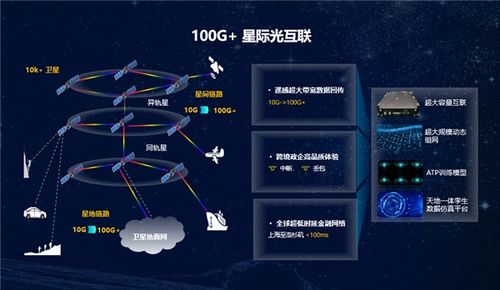

- 大众化与融合时代(当前-未来):以SpaceX“星链”(Starlink)为代表的低轨卫星互联网星座崛起,以及华为Mate 60、iPhone 14等消费电子旗舰机搭载卫星通信功能为标志,技术正式走向轻量化、低成本与消费级应用。其核心驱动力是弥补地面5G/6G网络覆盖盲区(海洋、沙漠、航空、应急救灾),构建全球无缝连接的“数字天网”。

二、产业链全景图:四大环节掘金“星辰大海”

卫星通信产业链条长、技术壁垒高,可分为上、中、下游及终端应用四大环节:

1. 上游:卫星制造与发射——“造星飞天”的核心

- 卫星平台与载荷:包括卫星结构、电源系统、测控系统及核心的通信有效载荷(天线、转发器等)。我国以中国航天科技集团、中国航天科工集团为主导,民营企业如银河航天、微纳星空等在低成本相控阵天线、星载计算等领域快速跟进。

- 火箭发射与配套:包括运载火箭制造、发射服务及地面测控站。商业航天公司如星际荣耀、蓝箭航天正降低发射成本。

- 核心元器件:高端芯片(基带、射频、FPGA)、相控阵天线组件(MMIC、TR组件)、星上处理芯片等自主可控是关键。

2. 中游:卫星运营与地面设备——“承天接地”的枢纽

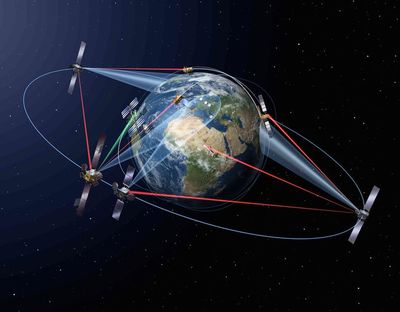

- 卫星运营:持有卫星频率轨道资源、负责星座运营与管理。国内以中国卫通为运营主力,未来民营运营商有望参与。

- 地面站与信关站:连接卫星网络与地面互联网的“关口站”,需全球布点。

- 用户终端设备:包括动中通/静中通卫星天线、手持/车载/船载终端等。消费级手机卫星通信模组是当前创新焦点。

3. 下游:应用服务与解决方案——“赋能千行”的价值兑现

- To G/To B:政府与军事通信、应急管理、海洋渔业、电力油气、航空互联、物联网回传等。

- To C:智能手机卫星短信/通话、户外探险应急、偏远地区宽带接入等,市场潜力巨大但资费与体验仍需优化。

4. 终端应用:消费电子融合引爆点

华为、苹果等巨头将卫星通信功能植入手机,极大降低了用户使用门槛,完成了从“专用终端”到“手机标配”的认知教育,直接撬动了消费级市场。预计未来2-3年,卫星通信功能将成为高端智能手机的标配,并逐步向中端机型渗透。

三、卫星通信服务:当前模式与未来展望

目前主流卫星通信服务模式包括:

- 基本应急通信服务:如北斗短报文、天通卫星语音,聚焦“救命”刚需,按次或套餐收费。

- 宽带互联网服务:如星链提供的高速宽带,采用终端设备+月费模式,正从偏远地区向航空、海运及城市补充网络扩展。

- 行业定制解决方案:为特定行业提供稳定、安全的专网通信服务。

未来趋势将朝向 “天地一体、智能融合” 演进:卫星网络将与5G/6G深度融合,作为地面网络的补充与延伸,实现全球全域“无缝切换”。随着卫星批量生产(产线化)、火箭可重复使用技术成熟,成本将持续下降,服务资费有望进入大众可接受区间。

四、投资逻辑与挑战

投资主线:

1. 技术壁垒最高环节:卫星核心元器件(芯片、相控阵天线)、有效载荷制造。

2. 产业放量最确定环节:地面终端设备,特别是与消费电子融合的模组与天线。

3. 稀缺资源持有者:拥有卫星频率轨道牌照、主导星座建设的运营商。

主要挑战:

- 技术挑战:星间激光通信、星上处理、低成本相控阵天线等技术亟待突破。

- 成本挑战:星座建设与维护需巨额资本开支,盈利周期较长。

- 竞争与协作:如何处理与地面电信运营商竞合关系,以及国际频率轨道资源的协调。

###

卫星通信正从“备份”走向“主流”,从“专用”走向“消费”。龙头股价的飙升,仅是这场“太空新基建”浪潮投射在资本市场的第一缕波纹。随着技术成熟、成本下降与生态完善,卫星通信将深刻重塑全球连接格局,其产业链上的核心企业,有望在“星辰大海”的征途中迎来长期价值重估。投资者在关注短期热度之余,更应聚焦真正具备技术硬实力与产业卡位优势的环节,理性布局这场十年维度的产业变革。